某所にて、表題のテーマ「自家製梅酒の製造はどこまで合法か?」という内容で登壇する機会があり、この記事はそのときの発表の内容を再構築した内容となります。

あまり知られていないかもしれませんが、実は飲食業者さんには必読の内容となりますので、ぜひご一読ください。

酒税法とは

酒税法 第六条 (納税義務者) |

酒税法第六条に示されている通り、「お酒」を「製造」した場合にはその種類と製造量に応じて課税されます。

ですので、本テーマの場合においては「梅酒は酒税法で定義される酒類に該当するのか?」「自家製梅酒の仕込みが製造に該当するのか?」が入口の論点となります。

そこで酒税法第二条において、酒類は以下のように定義されています。

酒税法 第二条 (酒類の定義及び種類) |

ここに書いてある通りなのですが、「アルコール分一度以上の飲料」はあらゆるものが酒税法上の酒類になります。

よって、(自家製であろうがなかろうが)梅酒は当然に酒類に該当します。

ちなみにですが、ノンアルコールビールなどは、ここで定義されている酒類には該当しないようにアルコール分一度数未満に調製されていますので、酒税法の枠外です。その意味では、「ノンアルコールビールはお酒ではない」と言えます。

一方で、微量のアルコール分は添付されている可能性があり、道路交通法違反になる可能性はある…という訳です。

梅酒の仕込みは「製造」になるのか?

自家製梅酒のレシピは「青梅+ホワイトリカー(甲類焼酎)+氷砂糖」などのように、市販の材料を混合した後に熟成させるものが一般的かと思います。

すでに製品として販売されているお酒をベースに、青梅と氷砂糖といった材料を添加しているだけですので、感覚的にはお酒を「製造」しているようには思えないでしょう。

しかしながら、酒税法ではここで「みなし製造」という概念が登場します。

酒税法 |

つまり、自家製梅酒の仕込みは、酒類(=ホワイトリカー)に水以外の物品(=青梅+氷砂糖)を混和しているので、新たに酒類を製造したものとみなされることになってしまいます。

なお、お水などで薄めることで、混和後のものをアルコール度数一度未満に調製することが出来たならば、それはみなし製造に該当しません。が、アルコール度数が低い場合には、カビが発生するなどのリスクが生じる為、現実的な自家製梅酒のレシピとして成立しません(そもそも美味しくない!)

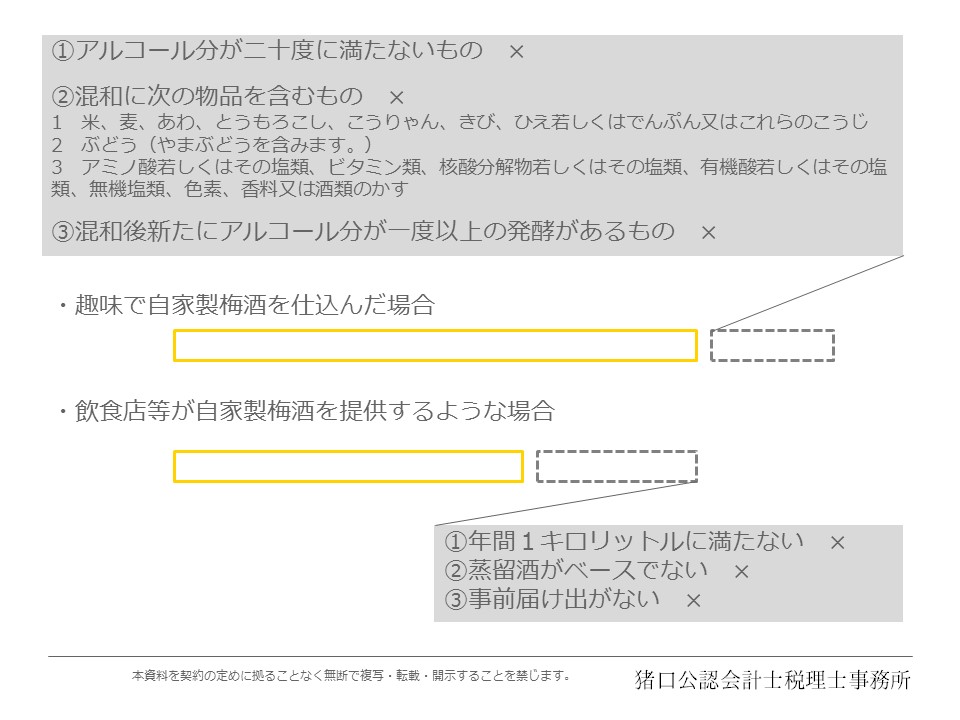

では、趣味で自家製梅酒を仕込むことは酒税法違反となるのでしょうか?

そこで酒税法第四十三条には以下のような除外規定があります。

酒税法 |

結論として、趣味で自家製梅酒を仕込んだ場合(=酒類の消費者が自ら消費するための混和)には、「みなし製造」の規程は適用されないことになります。

ただし、あくまで「自ら消費するため」とありますので、ホームパーティー等で友人知人に振舞うような用途の場合にはこの規定の適用外である点には留意が必要です。つまり酒税法違反となります。実際にはよくある話なのかもしれませんが、この辺りについては黙認されているに過ぎないと理解されるのがよいかと思います。

また、細かい話ではありますが、この除外規定には以下のような注釈があります。

酒税法施行令 |

度数の低いアルコールに水分の多い果物を漬け込んだ場合、アルコール度数は更に低くなり酵母菌が死ににくい状態になってしまいます。生の果物等には自然の状態で酵母菌が添付しているので、それと糖分が合わさると酵母菌は繁殖を始め糖をアルコールに変換していきます。これが発酵とよばれる現象で、この手法でお酒を製造することを醸造といいます。

混合の結果として、アルコール度数1%以上の醸造が生じ得る場合には、それは「みなし製造」ではなくたんなる「製造」であろう、というのがこの法令の趣旨であると思います。

余談ですが、「酒類と混和をする物品は、糖類、梅…」などと完全に梅酒造りを前提とした書きぶりになっている点は、大変に趣深いものを感じるところです。梅酒造りがポピュラーな日本文化として認識されていることが見て取れます。

なお、二号で示されている「その他財務省令で定めるもの」とは以下の通りです。同様の趣旨で、醸造が生じてしまいそうな材料を除外しているということですね。

酒税法施行規則 |

飲食店等の梅酒仕込み

ではさて、商売として飲食店等が自家製梅酒を提供するような場合にはどうなるのでしょうか。

前述の除外規定が適用されませんので、酒税法違反となってしまうのでしょうか?

ここで登場するのが租税特別措置法の以下の規程です。

租税特別措置法 |

つまり、飲食業者がそのサービスとして自家製梅酒を提供するような場合には、「みなし製造」の規程は適用されないことになります。この条文には明記が無いですが、旅館業なども対象となる事業者に該当します。なお、あくまでお店のなかで仕込み・提供する(=その営業場において引飲用に供するため当該営業上に置いて蒸留酒類との混和をする)ことが条件になっている点には留意が必要です。

数量についても制限があり、年間の仕込み量が1キロリットルまでということになっています。もっともポピュラーな果実酒用瓶は4リットルサイズですので、これが250個というと大変な量になります。よって、この点についてはよほどのケースでなければ気にする必要が無いと思われます。

また、酒税法施行令第五十条の場合と同様に、混合の内容についても制限が課せられています。なお、趣味で自家製梅酒を仕込む場合とは異なり、使用できる酒類は蒸留酒類のみとなります。

租税特別措置法施行令 |

なお、この規定の適用を受けるためには、事前の届け出が必要になります(超重要!!)。

具体的には国税庁のアナウンスをご参照ください。

事前に届けるだけではなく、事後の報告(何をどれくらい仕込んだのか)も必要になってきますので、実務的には若干面倒ではあります。

まとめ

みなし製造の除外規定について「個人」「事業者」の場合をそれぞれ整理すると、以下のような関係になります。

酒税法違反となると

以上、自家製梅酒仕込みが「みなし製造」という概念のなかで、どこまで許容されているのかについて示してきました。

この約束事を破った場合には、酒税法違反となり「1年以下の懲役又は50万円以下の罰金」が処せられる可能性があります。酒税法を納税するのはあくまで製造免許のある製造業者なので、それ以外のひとが「製造」または「みなし製造」をおこなった場合にはたんなる違法行為であり罰せられることになるということです。

あまり意識されていない飲食業者さんもいるようなのですが、例えば「ハイボールを作る」という行為なども「酒類に水以外の物品を混和した場合において、混和後のものが酒類であるとき」に該当しますので、「みなし製造」の定義にはヒットしてきます。これはこれで、別の除外規定があるわけです。

この辺りは実は怖い話もあって、「実際にたまに見かけるメニューだけど本当はそれ酒税法違反やで!!」というサービスもあったりします。この辺りは、また次回に記事にしてみます。

もし不安がある場合には、京都市東山区の会計事務所「猪口公認会計士税理士事務所」に相談するとよいと思います。

宜しくお願い致します。